一周展望:通胀关键数据即将出炉,美联储将如何抉择

上周全球三大央行总计加息 125 个基点,尽管无法确定美联储、英国央行与瑞士央行此次是否为最后一次加息,但当前利率一定极其接近最终目标。近期市场动荡,银行业崩溃引发广泛担忧,这些让市场要求停止加息的呼声越来越高。但面对高通胀率,央行会停手吗?美联储连同市场交易者都在聚焦周五的核心 PCE 数据,瑞士央行也会密切关注。英国央行行长将在伦敦经济学院发表演讲,市场希望他能透露利率是否已达到最终水平。进入新一周,市场注意力将放在臭名昭著的空头公司 Hindenburg Research 与 Jack Dorsey 创建的支付公司 Block 之间的斗争。除此之外,我们还会时刻关注任何银行暴雷或金融 崩盘事件。愿新一周平平安安!

上周回顾:

- 瑞银同意在政府支持下完成瑞士信贷收购交易,瑞士央行随时准备注入流动性

- 本周银行股波动不断,因为美国财政部部长耶伦表示未讨论或考虑向美国银行存款提供“全面保险”,银行股回吐周初的涨幅

- 美联储全票通过加息 25 个基点将利率上调至 5% ,鲍威尔今年转回关注利率原因,不管货币市场情况

- 瑞士央行加息 50 个基点,将利率上调至 1.5% ,行长乔丹称鉴于通胀率自 12 月以来不断上升,不排除进一步加息的可能。

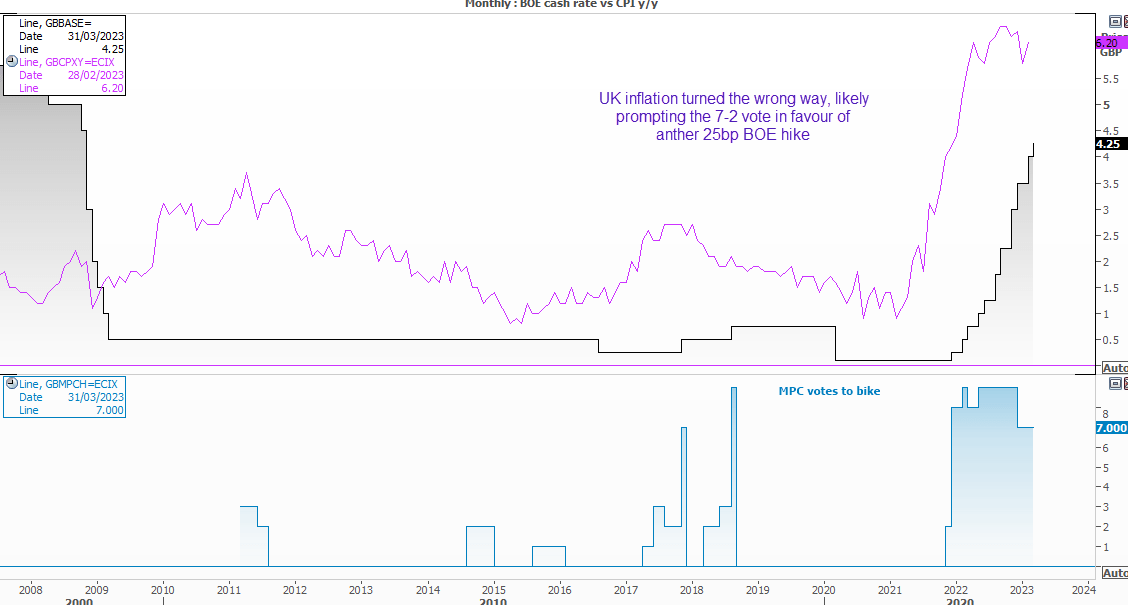

- 英国央行议息会议表决时, 以 7 比 2 的结果赞成加息 25 个基点 ,在 最新高通胀数据出炉后 ,将其利率提高到 4.25% 。 货币市场正在消化最后一次加息 25 个基点的影响,但经济学家却预计下次央行会议将暂停加息。

- Jack Dorsey 的支付公司 Block Inc(SQ) 昨日暴跌 -22% , 原因是 Hindenburg 做空公司揭露其空头头寸,并发布报告严厉指责 Block 涉嫌“欺诈交易”

- 日本的服务业 PMI 创下十年新高,同时通胀年率大跨步下探 0.9 个百分点,跌至同比 3.1%

- 澳大利亚 PMI 数据继续恶化,制造业、服务业和综合读数均在缩水。如此数据很难刺激澳洲联储在 4 月加息。

- 澳洲联储的会议纪要证实,委员会曾讨论过暂停加息,这也印证了澳洲联储主席洛威早前评论。

市场走势(截至撰文时,亚洲周五行情):

- 金属价格紧抓美元疲软时机上涨,截至撰稿时, WTD 铜上涨超过 5.6% 。

- 黄金两次上探 2000 美元以上,并在此水平收盘,很明显黄金正散发其作为避险工具的魅力,美元疲软更说明黄金回归只是时间问题。

- 纳指跌至 2020 年 11 月水平,最近三周内下跌 27% ,较全年的高点缩水 44% 。

请注意,周线走势和图表将在周五纽约收盘后更新。

未来一周(日历):

星期一 3 月 27 月

- 美国: 达拉斯联储制造业指数,行长菲利普 ·N· 杰斐逊发表题为 “ 货币政策的实施和传导 ” 的演讲

- 欧元区: 德国 IFO

- 英国: 英国央行行长安德鲁 · 贝利:伦敦经济学院的演讲

- 中国: 工业利润

- 日本: 服务业 PPI ,月度金融和经济统计报告,

- 澳大利亚: 裕信奥地利银行制造业 PMI ,

星期二 3 月 2 8 月

- 美国: 房价指数、里士满制造业指数、 FOMC 委员巴尔就银行业、住房和城市事务向美国参议院委员会述职

- 加拿大: 月度开业和歇业预估值,家庭实际 消费终值

- 欧元区: 德国消费者信心 指数

- 英国: 英国央行安德鲁 · 贝利、山姆 · 伍兹和戴夫 · 拉姆斯登:财政部特别委员会关于硅谷银行的听证会

- 瑞士: ZEW 预期

- 日本: 核心通胀数据

- 澳大利亚 : 零售贸易

星期三 3 月 2 9 月

- 美国: 抵押贷款申请、房屋销售、原油库存、 ConferenceBoard 消费者信心指数、 FOMC 成员巴尔向美国众议院金融服务委员会述职

- 加拿大: 演讲:副行长托尼 · 格拉维尔(在新冠期间采取的市场流动性措施),

- 英国: 英国央行系统性风险调查结果

- 瑞士: 瑞士央行季度公报

- 澳大利亚: 月度 CPI

星期四 3 月 3 0 月

- 美国: 第四季度 GDP (终值)

- 加拿大: 工资就业 / 收入和工时 / 职位空缺

- 欧元区: 通胀初值(德国、西班牙)、 欧元区 ESI- 经济景气指数

- 澳大利亚: 职位空缺

- 新西兰: 商业信心指数

星期五 3 月 31 月

- 美国: 核心 PCE ,州长克里斯托弗 · J · 沃勒的演讲—— “ 不稳定的菲利普斯曲线 ” , 密歇根大学消费者信心指数,

- 加拿大: GDP 同比

- 欧元区: 欧元区失业率、欧元区通胀初值、通胀率(法国、意大利)、德国零售业和劳工报告

- 英国: 第四季度 GDP 、第四季度国际收支、第四季度商业投资

- 瑞士 : CPI , 零售贸易营业额

- 日本: 东京 CPI

- 澳大利亚: 澳洲联储财政储备金

未来一周(主要事件):

英国央行行长贝利将在伦敦经济学院发表演讲(周二下午 6 点 GMT+1 )

英国央行加息 25 个基点,而货币市场和经济学家对是否会再次加息 25 个基点或暂停加息存在分歧。一方面,就算英国央行的曼恩言之凿凿,预计令人不安的高通胀将迅速消退,但由于英国通胀意外上行,货币市场可能 “ 才是对的 ” 。我预计在上次会议上会有两个以上的持不同政见者(他们以 7-2 投票赞成加息),而且由于英国央行要到 5 月才会再次开会,因此真的不好说。我怀疑贝利也只能这么说,即强调将要公布的数据将是利率保持在 4.25% 或升至 4.5% 的决定性因素,并相应地指引英镑走势。

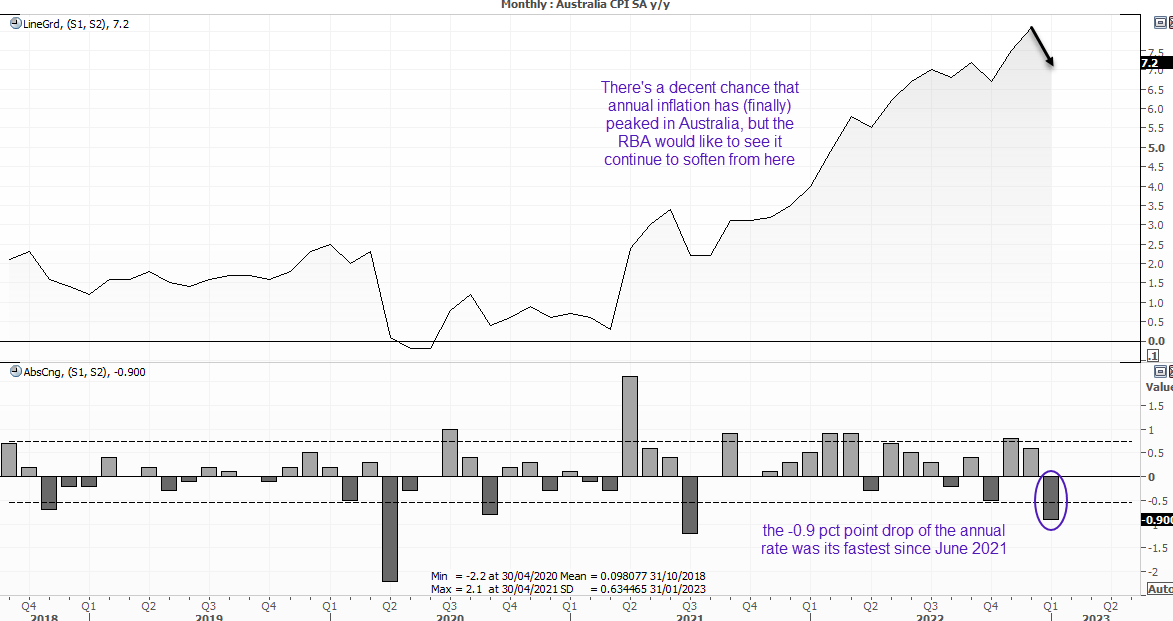

澳大利亚 CPI ( 02:30 GMT+1/11:30 AEDT )

与其他国家相比,澳大利亚的通胀上升相对较晚,达到峰值也相对较晚(假设会出现峰值)。但随着上个月年化数据从 8.1% 下降到 7.2%—— 下降了 0.9 个百分点,我们假定它相对安全。由于澳洲联储现金利率期货暗示按兵不动的可能性为 95% ,澳洲联储会议纪要支持罗威暂停加息的言论,暂停看来是最有可能的情况,除非我们看到周三通胀报告出现令人不悦的上升。

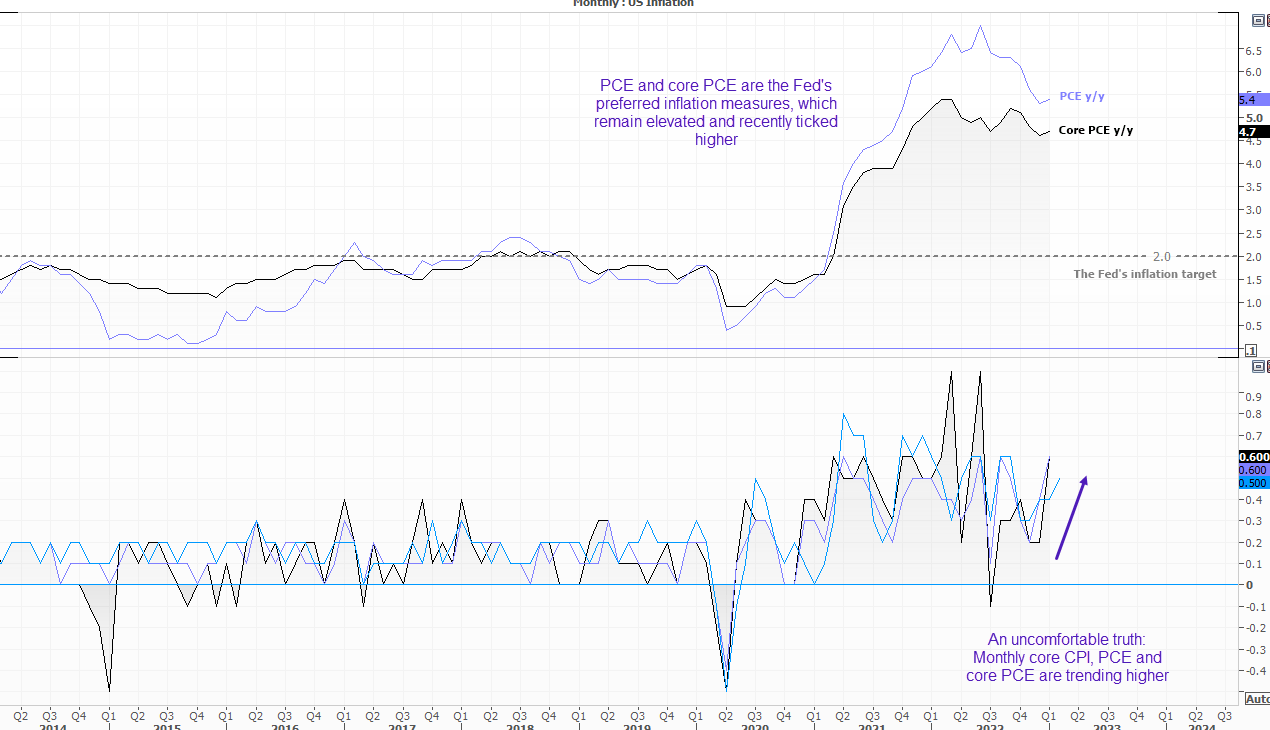

美国通胀——核心 PCE (周五 13:30 GMT+1 )

美联储首选的通胀指标将于周五公布,我们预计它将吸引大量关注。市场将疲软的零售销售和年化通胀率视为加息 25 个基点的明确证据,但仍怀疑美联储今年将多次降息,尽管杰罗姆 · 鲍威尔在最近的 FOMC 会议上明确反对这一看法。然而,历史是否会重演?我们在 2 月份的会议上也得到了类似的结果,市场消化了降息预期,而美联储成员全力以赴地释放鹰派信号,但极为强势的非农就业数据敲定后,市场只能相信美联储。那如果我们下周得到一份超出预期的 PCE 报告呢?首先,我们预计降息的可能性会降低,当然美元会走高。反之,疲软的通胀报告将为美元空头创造奇迹,并证明市场对降息定价的合理性。